최근 한국 사회에서 저출산 문제는 심각한 이슈로 떠오르고 있습니다. 이에 따라 정부는 다양한 정책을 통해 출산 장려와 주거 안정 지원을 위해 노력하고 있습니다. 그 중 하나가 바로 신생아특례대출입니다. 이번 포스팅에서는 신생아특례대출에 대해 자세히 알아보겠습니다.

신생아특례대출 개요

신생아특례대출은 출산 후 2년 이내의 가구를 대상으로 하는 주택 구입 및 전세자금 대출입니다. 이 대출은 저소득 가구가 주거 안정을 도모할 수 있도록 지원하는 정책으로, 주택 구매나 전세를 위한 자금을 저렴한 이자로 대출받을 수 있는 기회를 제공합니다.

신생아특례대출의 필요성

한국의 저출산 문제는 단순히 출산율 저하에 그치지 않고, 경제적, 사회적 여러 문제를 야기하고 있습니다. 특히, 주거 문제는 많은 가구가 겪고 있는 어려움 중 하나입니다. 신생아특례대출은 이러한 문제를 해결하기 위한 중요한 정책으로, 출산 후 주거 안정성을 높이는 데 기여하고 있습니다.

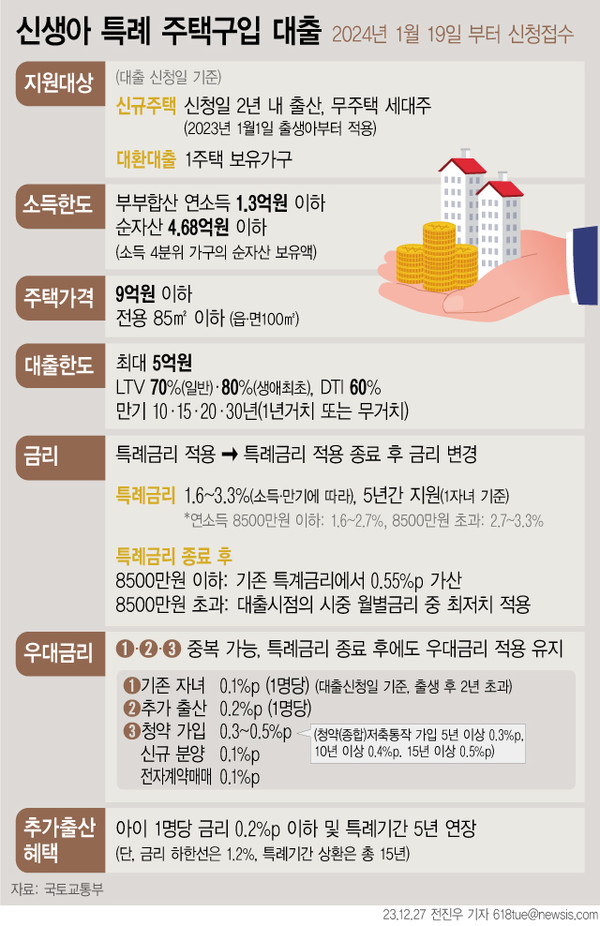

신생아특례대출의 주요 내용

신생아특례대출은 2024년 1월 19일부터 시행됩니다. 이 대출의 주요 내용은 다음과 같습니다:

- 대출 한도 : 최대 5억원

- 이자율 : 연 1.6%에서 3.3%까지, 소득에 따라 차등 적용

- 대출 대상 : 출산 후 2년 이내의 무주택 가구

- 소득 기준 : 월 139만원 이하, 연 468만원 이하

이러한 조건들은 신생아를 둔 가구가 주거 문제를 해결하는 데 큰 도움이 될 것입니다.

대출 신청 자격 및 조건

신생아특례대출을 신청하기 위해서는 몇 가지 조건을 충족해야 합니다. 대출 신청자는 출산일 기준으로 2년 이내에 자녀를 둔 무주택 가구여야 하며, 소득 기준을 충족해야 합니다. 또한, 자산 기준도 있으며, 이는 대출 한도와 이자율에 영향을 미칩니다.

신생아특례대출의 이점

신생아특례대출의 가장 큰 장점은 낮은 이자율입니다. 일반 대출에 비해 훨씬 저렴한 이자로 주택 자금을 마련할 수 있어, 경제적 부담을 덜 수 있습니다. 또한, 대출 한도가 높아 주택 구매나 전세 자금 마련에 유리합니다.

신생아특례대출의 한계

하지만 신생아특례대출에도 한계가 존재합니다. 대출 자격이 제한적이기 때문에 모든 가구가 혜택을 받을 수 있는 것은 아닙니다. 또한, 대출 신청 과정에서 필요한 서류와 절차가 복잡할 수 있어, 이에 대한 충분한 정보가 필요합니다.

신생아특례대출 관련 정보 및 링크

신생아특례대출에 대한 더 자세한 정보는 아래의 링크를 통해 확인할 수 있습니다:

마무리 및 추천

신생아특례대출은 저출산 문제 해결을 위한 중요한 정책으로, 주거 안정성을 높이는 데 큰 기여를 하고 있습니다. 출산 후 주거 문제로 고민하고 있는 가구는 이 대출을 통해 많은 도움을 받을 수 있을 것입니다. 앞으로도 정부의 다양한 정책이 저출산 문제 해결에 기여하길 바랍니다.

신생아특례대출에 대한 정보가 도움이 되셨길 바랍니다.

대출 안내 < 신생아 특례 버팀목대출 < 주택전세자금대출 < 개인상품 | 주택도시기금

주택도시기금

주택도시기금 소개, 주택구입(내집마련디딤돌 등), 전세자금, 월세대출, 국민주택채권, 주택청약, 신혼부부대출

nhuf.molit.go.kr

대출 안내 < 신생아 특례 디딤돌대출 < 주택구입자금대출 < 개인상품 | 주택도시기금

[팝업]금융상품(개인뱅킹) ( 개인뱅킹 | [팝업] | [팝업]금융상품(개인뱅킹) )

[팝업]금융상품(개인뱅킹) ( 개인뱅킹 | [팝업] | [팝업]금융상품(개인뱅킹) )

신생아 특례 디딤돌대출 가입가능채널 영업점 상품안내 상품특징 대출신청자격 대출대상 주택을 구입하고자 하는 고객으로 다음 요건을 모두 갖춘 고객 1. 대출접수일 현재 민법상 성년이며,

obank.kbstar.com

2024년 신생아특례대출 (신생아 특례 구입자금 대출)

2024년 신생아특례대출 (신생아 특례 구입자금 대출)

2년 내 출산한 무주택 가구에 최저 연 1.6% 금리로 최대 5억원까지 빌려주는 신생아 특례대출

opcl.kr